※一部アフィリエイト広告(Amazonアソシエイト含む)を利用しています。

お金を稼ぎたい、毎月お金が足りない、不労所得になりたい…いつの時代も色々とお金の悩みは尽きないし私も現在進行形で悩んでいる。

お金の勉強をするのが好きなので色々と本を探している中、両@リベ大学長による「本当の自由を手に入れるお金の大学」という本に出会ったので紹介したい。

本書は2020年に発売されたのだが、「お金持ちの定義は」「お金を稼いで経済的自由を手に入れるには」等々フルカラーでグラフィックを交えながらわかりやすく丁寧に解説してくれている。

加えて税金制度やNISA等、一見素人にも理解しにくい内容も両学長の関西弁でポップに嚙み砕いて説明してくれている。

komi

komiお金について悩んでいる方は参考になれば幸いです。

著者、概要について

まず著者について両氏は高校1年生で起業し、ネット広告事業を中心に活動を行っていたのだが、社長なのに首になったり従業員が全員退社してしまったりと多くの苦難の道を歩んでいる。

そんな中、会社経営やお金との付き合い方を学んだ結果、働かなくても入ってくるお金で生活ができる(経済的自由)を達成した。いわゆるFIREだ。

本書は面白いことに経済的自由を手に入れるために突発的に「事業を起こせ!」や「投資をしろ!」と乱暴な事は書かれていない。

もちろん結果的にお金を手に入れるためには「事業を起こす」「投資をする必要がある」必要があるけどそもそもお金との向き合い方は…といったことを一つずつ非常に丁寧に紐解いて説明してくれている。

FIREをしたい方はもちろん、お金に対しての考えを一から学びたい方に向けて、また会社にバレずに副業を行いたい方や投資の基本等も記載されており、大変参考になる内容となっているので簡単に紹介したい。

「お金持ち」=「生活費<資産所得」

お金持ちの定義は一体何か。

医者か弁護士かパイロットか、月に100万円稼ぐ人なのか、貯金が5億ある人なのか。

答えはいずれもNOで経済的自由というのは「生活費<資産所得」という状態のことなんだ。

ちなみに資産所得とは投資で得られる所得の事で、車や持ち家のことではない。

つまり経済的自由を手に入れるということは以下の通り。

・生活費を減らす

・資産所得を増やす

資産所得(=投資で得られる所得)が毎月5千円あればスマホ代が払えるし、7万円あれば家賃が払えるから資産所得が増えると生活のために働く必要はなくなるんだ。

この資産所得をいかに増やしていくかがポイントでじゃあ資産所得を増やすにはどうすれば良いのかが説明されている。

5つの力

上で触れたとおり資産所得を増やして経済的自由を手に入れるには「お金にまつわる5つの力」を身に着ける必要があるんだ。5つの力とは以下の通り。

- 貯める力

- 稼ぐ力

- 増やす力

- 守る力

- 使う力

どれも月並みな言葉に感じるけどこの5つの力があれば、例えば多額の税金を取られないことや詐欺やぼったくりを回避するための力や稼ぐための投資方法を身に着けることができ、豊かに暮らすことに繋がるんだ。

じゃあそれぞれどのように5つの力を身につけていけばそれぞれ簡単に紹介する。

貯める力

ここでいう貯める力は「生活の満足度を下げずに支出を減らす力」を指すことで要するに大きな固定費を見直そうということ。電気をこまめに消すとか、喫茶店でコーヒーは飲まず水筒を持参するとか、それは決して悪い節約ではないけど効率の悪い節約にあたる。

いわゆる節約すべき人生の6大固定費と言われるものについては以下の通り。

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

komi「手っ取り早く稼ぎたい!」とお声が届きそうと想像するとこだけど、「貯める力」は実践するだけで手っ取り早く効果が出るよ

通信費

まず通信費は格安SIMへ変えることで毎月5,000円程度の節約になる。

「大手キャリアの方が安心」とかなんだかんだ変えない人を見るけど格安SIMのデメリットって、キャリアメールが使えないこととLINEのID検索が使えないこと、そしてお昼とか通信が混雑する時間に若干通信速度が遅くなることなんだ。

最後の通信速度の件がみんな気にするところなんだろうけど、格安SIMも大手キャリアと同じ回線を使っていて、大手キャリアの回線を借りているイメージ。同じ回線なので電波が届かないとか品質が悪いとかは一切なく、私も格安SIM(UQモバイル)を5年以上使っているけど不便に感じたことはほぼない。

それより毎月5,000円(年間で言うと60,000万円)の節約になった方がはるかに恩恵を感じた部分だと思っている。

光熱費

既にご存じの方も多いと思うが2016年4月より電力会社を自由に選べるようになったので乗り換えよう。工事も不要でネットで申し込むだけで手続きは完了するので手間はほとんどかからない。

まずは比較サイトで電気料金のシミュレーションを行ってみると◎

保険

そもそも日本の社会保険の制度が世界最強と言われることもあるくらいで民間の保険に入るのはほぼ不要なんだ。間違っても年金は未納で民間の個人年金保険に加入するなんてことはやめよう。

ケガをして働かなくても傷病手当金という制度があるし、医療費がかかりすぎても高額療養費制度で医療費の限度額が決まっていたりと他にも失業や障害等と公的保険は色々なリスクをカバーしている。

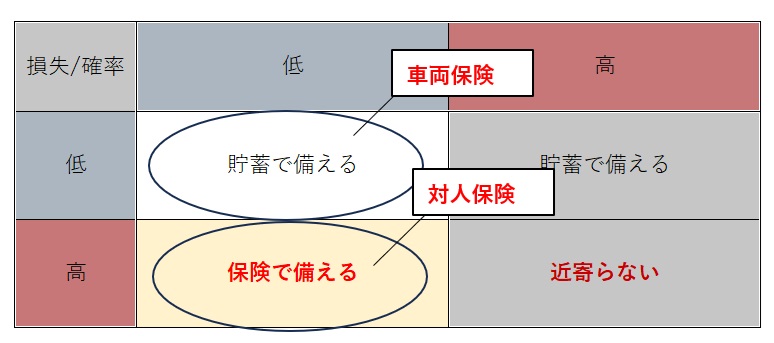

入るべき保険は下表の「起こる確率は低いけど起きてしまったら損失が大きい」部分で、具体的には小さい子供を養っている世帯主の死亡保険、火災保険、あとは自動車保険(対人)なんかが該当する。

ちなみに損失が大きくて確率が高い部分は紛争地帯なんかがあたるのでこういうところには近づかない。

結局保険もギャンブルな側面があって、病気にかかって保険に助けられるケースももちろんあるけどかかる確率はならすと極々わずか。

だったら自分でそのお金を貯蓄もしくは運用している方が良くない?という話で大事なのは不安を煽られて「感情」で保険に加入するのではなく上で紹介した事実を把握して「理性」で保険に加入すること。

komiまず公的保険がどれだけのリスクをカバーしているか知ろう

家

家については色々あって「結論賃貸」というマイホーム派の人には悲報が訪れる。

ただ人によって前提条件が違うので一概に「賃貸が得」「持ち家が得」とは言えないところが難しい。

家を購入するにあたってリセールバリュー(いくらで売れるか)が大事で買った後に値崩れしない(一等地や人気エリア等)家を購入することが大前提なんだけど、素人がリセールバリューの高いマイホームを購入することは色々あってほぼ不可能なんだ。

おまけに金利リスクや転勤リスク、離婚リスク、修繕費等を加味して家を購入するのは経済的自由を手に入れるには少し遠のいてしまう。

これも結局大事なのは家を買うことは資産ではなく心を豊かにするための贅沢と割り切って消費物として認識することが大事と個人的には着地。

車

あまりにもお金がかかりすぎるから車は買わない。地方の人等でどうしても必要という人は買うなら中古。

そして保険は対人保険のみに加入する。車両保険は不要。というのも例えば車をぶつけて修理費を保険がカバーしてくれても等級が下がって3年間保険料が上がる…その値上がりした保険料で修理費を払っているようなものだから意味がないんだ。

対人保険は必須だが車の修理代は人生が終わるようなリスクではないので貯金でカバーしよう。

税金

サラリーマンで節税ができる方法は限られているんだけどまずどういった仕組みで税金が控除されているか仕組みを知ろう。

ざっくり税金は「収入-控除=課税所得」で課税額を決めるんだけどこの「控除」をいかに増やすかが大切なんだ。控除の種類は以下の通り。

| 控除の種類 | |

| 人に関する控除 | ①基礎控除 |

| ②扶養控除 | |

| ③配偶者控除 | |

| ④配偶者特別控除 | |

| ⑤障害者控除 | |

| ⑥寡婦恋所 | |

| ⑦ひとり親控除 | |

| ⑧勤労学生控除 | |

| 生活などに関する控除 | ⑨社会保険料控除 |

| ⑩生命保険料控除 | |

| ⑪地震保険料控除 | |

| ⑫小規模企業共済等掛金控除 | |

| ⑬医療費控除 | |

| ⑭雑損控除 | |

| ⑮寄付金控除 | |

会社員なら①~⑫まで年末調整で控除してくれるけど⑬~⑮については確定申告をしないと(制度を知らないと)控除されず結果的に損をしてしまうから必ず行った方が良い。

特にふるさと納税は実質2,000円の負担で自治体に納付すると返礼品がもらえるので、ただ住民税を徴収されるより米や水(他にも色々)を貰った方が得。

また①~⑫まで年末調整で控除してくれると先に説明したけど年末調整は基本的に本人の申告ベースだから、自分が何の控除にあたるか分からず適切な控除をされていない(=損)人が一定数いる。

この辺は例えば年末調整で必ず提出する「扶養控除等申告書」の裏側に小さく記載されていたりしてて、面倒だけど自分のお金に関わる部分なので必ず確認をして自分が該当するか分からなければ税務署もしくは会社の人事に聞いてみよう。

稼ぐ力

経済的自由を手に入れるにはどうしても給与収入だけでは限界があるから副業をした方が良い。

副業の種類にはフロー型ビジネスとストック型ビジネスがあって、ざっくり説明すると以下の通り。

| フロー型 | ストック型 |

| やればすぐお金になる | お金を得るまでに時間がかかる |

| 自分が働くのをやめたら終わり | 自分が働かなくてもお金になる |

| 例)せどり、Webデザイン等 | 例)ブログ、Youtube等 |

ただ例であげたせどりやWebデザインも組織化・外注化することでストック型ビジネスにもなりえるのでまずは自分の興味のあることや得意分野をやるのがおすすめ。

大事なのはスモールスタートでまず挑戦してみてお金を稼ぐ実感を得ること。

また給与収入を増やすには「昇進するまで頑張る」「残業を増やす」ではなく転職をしよう。手っ取り早く年収を上げたいのなら年収水準が高い会社・業界に転職してしまうのがおすすめ。

ここら辺の考えは「ジェイソン流お金の稼ぎ方」とも似ている。

ちなみに私は20代で転職を3回行っているもはや愚か者の領域に達しているんだけど、世間の言う平均年収より貰っているし生きていけているから転職に対してアレルギーを出す必要は全くない(とはいえ3回はやりすぎ)

副業はバレない

ここで「副業は会社にバレないの?」といったお声が届くと思うが「給与所得をもらう副業」(=アルバイト掛け持ち等)はバレるけど他はバレない。

確定申告の際に住民税の支払い方を「普通徴収」にすればOK。

とはいえ処理するのは人間なので万万が一に備えて確定申告後市区町村に念の為確認はしよう。

増やす力

増やす力はずばり「お金には働いてもらう」こと。下表の「資産所得」を増やすことなんだ。

稼ぐ力がついても働くことを止めたら収入もなくなってしまう、だから自分が働かなくても収入が増える資産所得を増やすことが一番大切。

投資については何を買えばいいの?とあるがこれは諸説ある。ちなみに厚切りジェイソン氏は「楽天VTI」一択。

↓以下の記事で解説。

何を買うかも大切なんだけどもっと大切なのは投資を始めることで、まずインデックスファンド「S&P500」か「楽天VTI」を定額で買う、そして寝かせる。これを私は今のところ信じている。ここは若干考えが偏るので自身でよく調べてみてほしい。ちなみにNISAは必ず活用すること。

基本手数料は変わらないのでどこでも投資は行えるがマネックス証券 つみたてNISA![]() や松井証券のNISA~100円から始められる~

や松井証券のNISA~100円から始められる~![]() で可能なので念のため紹介しておく。

で可能なので念のため紹介しておく。

守る力

資産が増えていっても詐欺やスーパーインフレよって資産が一瞬でなくなってしまう。そんなこともある世の中なのでお金を天敵から守ろう。

また詐欺とは若干違うが手数料を取られないように意識すること。ATMでの手数料なんかが思いつくところだけど、「銀行」「保険会社」「証券会社」には近づかない。彼らも結局商売だから利益を追求しているのは当然のことで通常の商品に手数料を乗っけて販売してくる。

誰かに任せてお金を稼ぐのではなく自分で稼ぐ。これが鉄則。

使う力

経済的自由も大事だけど自分の豊かさのためにゆとりも大事、決して浪費が駄目なわけではない。

使う力あればこそ幸せな自由人として生きられる。良いお金の使い方の例は以下の通り。

- 寄付・プレゼント

- 豊かな浪費-自分が本当に好きなことにお金を使う

- 自己投資

- 時間を買う-時短家電、家事代行

お金を持っているからこそ上手にお金を使う意識を常に持ち続けよう。

知らないと損をすることばかり

本書を読んでみてお金の貯め方、稼ぎ方等々基礎的な部分から応用まで幅広く知ることができた。

特に格安SIMの乗り換え方法、適正な引っ越し費用、退去時費用をぼられない方法、副業の種類、何の株式商品を購入すればいいか等々本当に細かいところまでお金に関することを紹介してくれている。

まさにお金の本の決定版だという率直な感想。

今回紹介させて頂いた以外にも詳細に説明されているので参考になれば幸い。

↓両氏のメディア参考